دسته بندی اطلاعات

- جامعه مشاوران رازنامه > مشاوران حسابداری، حسابرسی، مالی، مالیاتی > حسابداری

- جامعه مشاوران رازنامه > مشاوران حسابداری، حسابرسی، مالی، مالیاتی > حسابرسی

- جامعه مشاوران رازنامه > مشاوران حسابداری، حسابرسی، مالی، مالیاتی > حسابداری، حسابرسی، مالی، مالیاتی

- جامعه مشاوران رازنامه > مشاوران نرم افزار، شبکه و سخت افزار > نرم افزار، شبکه و سخت افزار

- جامعه مشاوران رازنامه > مشاوران حسابداری، حسابرسی، مالی، مالیاتی > حسابرسی > حسابرسی دادگاهی > حسابرسی دادگاهی

روشی غیر مستقیم برای کنترل تغییرات اسناد حسابداری

| منبع: | وبلاگ موسسه سنجش سپاهان | تاریخ انتشار: | 1394-01-22 |

| نویسنده: | احمد نورمحمدی آبادچی | مترجم: | ندارد |

| چکیده: | |||

از هر امکانی ، حتی از نقایص موجود در سیستم ها و راهکار ها می توان به عنوان ازاری برای رسیدن به هدف استفاده نمود . خاطره زیر بیانگر یکی از این راهکار یابی ها می باشد : |

|||

رکورد های حذف نشده !در گذشته بیشتر نرم افزار های حسابداری و اداری مالی با نرم افزار فاکس پرو تحت سیستم عامل dos برنامه نویسی و اجرا می شدند .

نگاه داری رکورد ها در بانک اطلاعاتی فاکس پرو از چند قاعده ساده پیروی می کند .

دستور delete به تنهایی باعث حذف رکورد از بانک اطلاعاتی نمی گردد بلکه صرفا رکورد را علامت دار می کند .

این علامت در حین اجرای برنامه procedure ها توسط نرم افزار شناسایی شده و از جمع زده شدن رکورد های حذف شده با سایر رکورد های موجود در بانک اطلاعاتی پیشگیری میشود .

در یکی از پرونده های حسابرسی کارشناسی رسمی که از یکی از شعب دادگاه به یکی از دوستان کارشناس رسمی ارجاع گردیده بود :

یکی از بستگان مدیر اداری مالی شرکتی طبق معمول وجهی را به صورت دستگردان به خویشاوند خود ( که مدیر اداری مالی شرکت بود ) قرض داده بود تا پس از مدتی آن را با سود عادلانه ای بازدریافت نماید .

در این میان بروز اختلاف خانوادگی میان این دو خویشاوند ( سببی و نسبی ) باعث شده بود مدیر اداری مالی دریافت وجه از خویشاوند خودش را انکار نماید و کار به دادگاه کشیده شود .

تنها و تنها مدرکی که خواهان ( قرض دهنده ) در دست داشت یک برگ یادداشت دست نویس معمولی بود که محاسبات سود و اصل وجه تا تاریخ مشخصی روی آن با دست خط خوانده ( قرض گیرنده ) البته به وسیله مداد نوشته شده بود .

از طرفی مدادی بودن یادداشت که اندکی شباهت به محاسبات یک حسابدار برای صدور سند حسابداری داشت ، باعث شده بود که توسط مقامات قضایی مورد اعتنا قرار نگیرد ، از سوی دیگر در دفاتر روزنامه و کل قانونی رسمی ( پلمپ شده ) شرکت نیز اثری از سند حسابداری با مضمون مندرج در یادداشت یافت نشده بود .

در وهله اول پس از دریافت حکم قضایی توسط دوست کارشناس ام ، همراه وی ، با مراجعه به شرکت درخواست زونکن های بایگانی اسناد را نموده و شروع به جستجو برای سند حسابداری با مضمون برگۀ دست نویس نمودیم .

ولی از آن جایی که خوانده ، سال ها مدیر اداری مالی و شریک شرکت مذکور بود همان گونه که انتظار میرفت هر گونه مدرک و نشانه ای که می توانست نشانه رابطه مالی خواهان با شرکت باشد را معدوم نموده بود .

نرم افزار سیستم حسابداری نیز ارتقاء یافته و حتی سخت افزار یعنی کیس های قدیمی سیستم های تحت dos نیز در انبار اسقاط شرکت به گوشه ای افکنده شده بودند .

به هر حال ضمن صورت جلسه نمودن وضعیت ، دستگاه کامپیوتری که قبلا نرم افزار حسابداری روی آن نصب بود را یافته و با باز کردن هارد دستگاه محتویات هاردِ آن را بازیافت نمودیم .

در بررسی فایل های dbf نرم افزار حسابداری قدیم شرکت فایل اسناد حسابداری را یافته و در آن فایل همان گونه که حدس می زدم با رکوردهای چندین سند حسابداری که بهره مقاطع مختلف وجه مضاربه خواهان در آن به حساب هزینه کارمزد منظور شده و به بستانکار حساب خواهان منظور گردیده بود ، لیکن پس از درگیری ها و بروز اختلافات توسط مدیر اداری مالی یا به دستور او حذف شده و از گردش حساب ها خارج شده بود ، روبرو شدیم .

در حضور اشخاص متعددی از جمله حسابدار و مسئول آی تی شرکت مراتب و شرح حال را صورت جلسه نموده و پس از انجام سایر اقدامات لازم دوست ام گزارش کارشناسی اش را تنظیم و تقدیم نمود .

در پایان خوانده ناگزیر از مواجهه و گفتگو با خواهان گردیده و حساب مابین شان تصفیه گردید .

همواره کار اپراتور ها و کاربرانِ نرم افزار های حسابداری ، انبار ، تولید و ... که در شرکت های مختلف نصب می نمودم را این گونه کنترل می کردم .

البته اکنون ، دیگر ، کمتر و به ندرت ممکن است کسی از آن بانک اطلاعاتی قدیمی استفاده کند ولی در مسائل ارجاعی به دادگاه ها که عموما سنواتی بوده یا سال های متمادی به درازا کشیده شده است ، هنوز ، چنین کیس هایی یافت می شود .

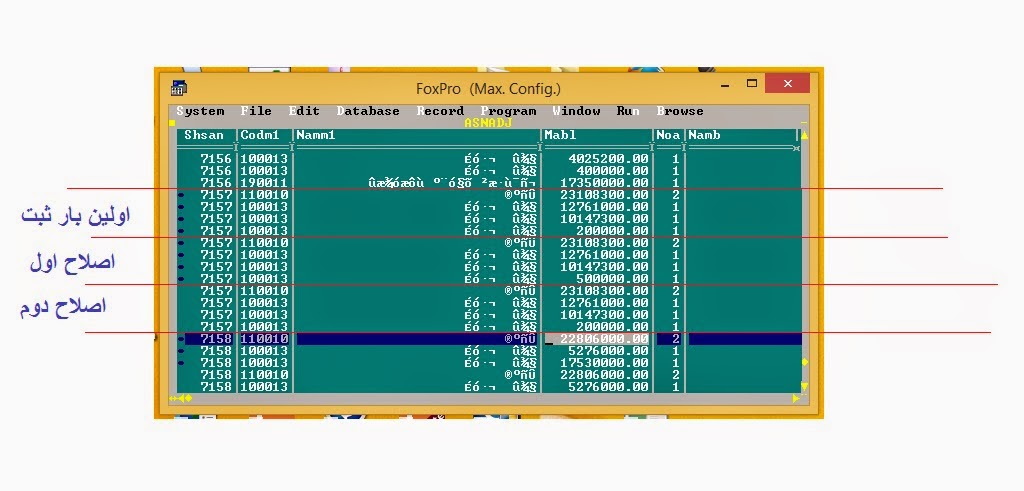

. .در مرحله دوم مبلغ رکورد چهارم سند از 200،000 ریال به 500،000 ریال افزایش یافته است ، بنابراین فاکس پرو چهار رکورد جدید در فایل اضافه نموده و در منتها الیه سمت چپ چهار رکورد اول نقطه ای به عنوان نشانه حذف شده بودن آن چهار رکورد درج نموده است .

|

|||

مشخصات ثبت اطلاعات

نظرات و پیشنهادات

دریافت آخرین اطلاعات رازنامه

با عرض سلام و خسته نباشید در صورتی شرکتی به عنوان اسپانسر با ما مشغول فعالیت باشد از نظر اداره مالیاتی پول های واریزی از طرف اسپانسر به چه صورت شناسایی میشود ؟ آیا معاف از مالیات است؟

باسلام من کاردان دامپزشکم باشراکت مرغداری خریدیم مرغدار نمونه کشور شدم سرم کلاه گذاشتن مرغداری رو فروختن .میخوام کار شروع کنم نمیدونم چیکار باید بکنم.از مردم فراری شدم میترسم با هر کس کار کنم سرم کلاه

سلام،وقت بخیر زمانی که لیست تعدیل حقوق تهیه می گردد و حقوق و عیدی از مالیات معاف می گردند در سیستم حسابداری چطور باید مالیات حقوق را کسر کرد متشکرم

سلام وقت بخیر من دوتا حساب دارم به نام پیش دریافت عوارض و ارزش فزوده و پیش پرداخت عوارض و ارزش افزود موقع پرداخت ارزش افزوده و عوارض چطوری سند بزنم و این که چرا تفاوت ارزش افزوده خرید من و ارزش ا

سلام ، وقت بخیر نحوه سند زدن پرداختی بیمه تامین اجتماعی به چه صورته ؟ بدون این که تو لیست حقوق و دستمزد بیام ه صورت جداگانه چطوری ثبت بزنم؟

سلام به مشاور محترم من تازه دیپلم در رشته حسابداری گرفته ام نمی دانم به تحصیل در دانشگاه ادامه دهم یا خیر ؟ با توجه به اینکه بیکاری در مقطع دانش آموختگان عال زیاد است چه کنم ؟ لطفا" رهنمایی بفرمائید

سلام و وقت بخیر برای استارت آپ ها و کسب و کارهای الکترونیک آیا معافیت مالیاتی وجود دارد؟ در صورت تایید، نحوه استفاده از معافیت چگونه است؟

با سلام خدمت جنابعالی چنانچه پروانه بهره برداری کارگاه یا کارخانه ای که در شهرک صنعتی به نام فرد باشد ولی همین شخص مدیرعامل شرکتی باشد که در همان کارگاه مشغول تولید است و برای آن شرکت دفاتر قانونی تهی

سلام و وقت بخیر برای استارت آپ ها و کسب و کارهای الکترونیک آیا معافیت مالیاتی وجود دارد؟ در صورت تایید، نحوه استفاده از معافیت چگونه است؟

با سلام خدمت استاد محترم برای آموزش کارکنان در دوره آموزشی اکسل در حسابداری میخواستم ببینم چطوری باید با شما هماهنگی کنیم. با تشکر

- بر اساس ماده 311 قانون تجارت آیا صدور چک مدت دار ممنوع است ؟

- برگزاری دوره های آموزشی تنظیم اظهارنامه مالیاتی و قوانین کار و تامین اجتماعی

- اقسام شرکتهای تجاری

- مدیریت ادعا در دعاوی پیمانکاری

- آشنایی با قواعد حقوقی ورشکستگی تاجر

- شیوه طرح دعاوی پیمانکاری ( بخش اول )

- نقش آژانس میگا در حمایت از سرمایهگذاری خارجی

- رژیم حقوقی حاکم بر میادین مشترک نفت و گاز جمهوری اسلامی (از منظر حقوق داخلی و فقه اسلامی)

- مسئولیت های مدنی و کیفری صاحبان دفاتر مشاور املاک

- جرائم اقتصادی و مجازات مرتکبین آن